7月1日,根据财联社等相关媒体报道,富滇银行与银行业理财登记托管中心(“理财登”)于近期签署托管协议,理财登正式成为富滇银行理财产品的托管机构。

图片系富滇银行与理财登达成托管协议部分截图

图片系富滇银行与理财登达成托管协议部分截图此举具有标志性意义,指向理财登首次作为独立第三方托管机构承接商业银行理财产品的托管业务。从过往托管模式而言,银行理财产品往往以托管至母行或其他银行为主,这一合作也打破了传统托管格局,体现出今年以来托管市场的结构性变革:理财托管主体多元化进程加速。

托管机构扩容,富滇银行的新选择

根据《商业银行理财业务监督管理办法》(以下简称“《理财新规》”),理财产品托管机构除传统商业银行外,还可以选择具备证券投资基金托管资质的金融机构或银行业理财登记托管中心等经认可的第三方机构。

作为理财产品的第一道防线,托管机构承担着监督理财资金运作的重要职责:以独立的第三方身份介入理财产品运作的各环节,对管理人进行监督制衡,规范理财产品的管理、投资、运作。从此次两者签订的协议公告来看,理财登作为托管方需要履行的职责如下:1、为每只理财产品单独建账,确保资金隔离;2、执行管理人(富滇银行)的投资指令,完成清算交割;3、建立对账机制,核查交易真实性;4、监督投资行为是否符合法律法规及合同约定。

事实上,《理财新规》早已于2018年就颁布,且理财登更是在2016年即成立,但在之后很长一段时间,理财公司托管市场格局较稳定:托管机构大多以母行为主,其余选择也是在母行同业。理财登作为行业基础设施,主要承担登记职能。此外,部分理财公司也与券商开始合作,其中部分头部券商已开始为理财子公司提供跨境资金结算、衍生品投资监督等增值服务。

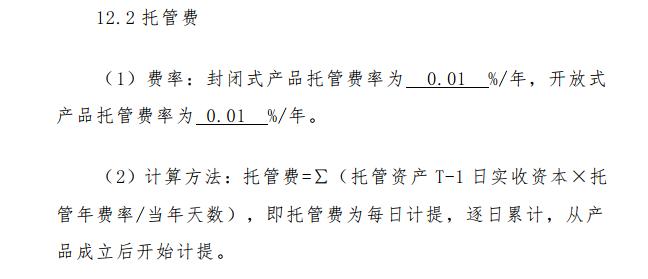

从富滇银行与理财登此次签署的托管费率来看,为0.01%/年,托管费为每日计提,逐日累计,从产品成立后开始计提,支付频率根据产品类型的不同而有差异。富滇银行目前其在售理财产品托管行主要是工商银行,托管费率为0.01%。由此可见,此次新签的与理财登托管合作,维持了同等费率水平。不过,理财登作为独立第三方机构的身份,后续或能通过更低边际成本实现更高效服务。

图片系富滇银行与理财登托管费率协议部分截图

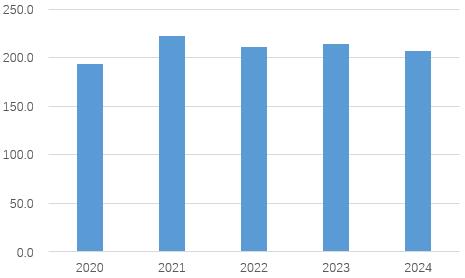

图片系富滇银行与理财登托管费率协议部分截图根据富滇银行披露的年度报告显示,2024年其自主发行的“富银理财”系列理财产品销售规模259.1亿元,期末存续规模206.9亿元。复盘来看,富滇银行“富银理财”系列理财产品存续规模近几年略有波动,但整体保持在200亿左右的水平。可以预见的是,未来产生的托管费中,一部分将被理财登收入囊中。

图片系富滇银行自主发行“富银理财”系列理财产品历年存续余额(亿元)

资料来源:公司年报

当然,本次与富滇银行的合作或许只是开始,理财登面临更大的市场可以挖掘。根据中国银行业协会(CBA)发布的《中国资产托管行业发展报告(2024)》,2023年全市场托管规模合计达到215.5万亿元,其中银行业资管类产品托管规模为161.75万亿,同比增长6.3%。后续在托管市场多元化变局中,除了母行等渠道外,理财登不仅为中小银行提供了更具弹性的合作选项,同时也能在其中分得一杯羹。